Time series Econometrics Models

Causal Econometrics - Time Series Causal InferenceПодробнее

What is Error Correction Model in cointegration? | Time Series Econometrics | UrduПодробнее

Welcome to the Deep Forecasting course (Advanced Timeseries with Econometrics, ML and DL)Подробнее

Basic Econometrics Part 3+: Time series data - Estimating regression models using ExcelПодробнее

AR(1) Model in R | Time Series Econometrics | UrduПодробнее

Basic Econometrics Part 1: Time series data - Scope and methodology of econometricsПодробнее

Basic Econometrics Part 3: Time series data - Estimating simple regression modelПодробнее

How to test Error Correction Model? | Time Series Econometrics | UrduПодробнее

2/2 Testing Error Correction Model in R | Time Series Econometrics | UrduПодробнее

How to test cointegration? | Time Series Econometrics | UrduПодробнее

TIME-SERIES ECONOMETRICS: CLASSICAL LINEAR REGRESSION MODEL (CLRM) ASSUMPTIONSПодробнее

Lecture XI: Time Series EconometricsПодробнее

TIME-SERIES ECONOMETRICS: JOHANSEN COINTEGRATION TEST, VECM, GRANGER CAUSALITY TESTПодробнее

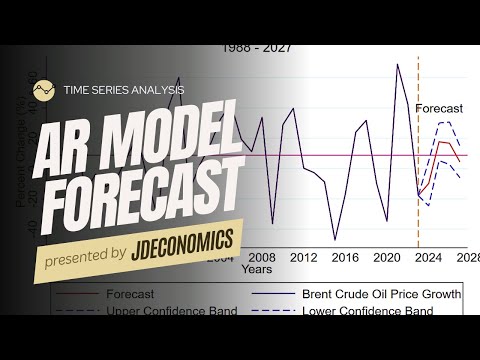

Time Series Analysis in Stata - AR ForecastПодробнее

Free #econometrics Calculators | ADL Model - Stationary Time Series - Long Run MultiplierПодробнее

Econometrics II. Lecture 14. Time Series Econometrics. Nonstationarity: BreaksПодробнее

TIME-SERIES ECONOMETRICS: CONVENTIONAL UNIT ROOT AND STATIONARITY TESTS (ADF, PP, KPSS)Подробнее

TIME-SERIES ECONOMETRICS: REGRESSION ANALYSIS, HYPOTHESIS TESTING, COEFFICIENT INTERPRETATIONПодробнее

TIME-SERIES ECONOMETRICS: AUTO-REGRESSIVE DISTRIBUTED LAG (ARDL) MODELПодробнее

Master ARIMA Models in 60 seconds! #shortsПодробнее